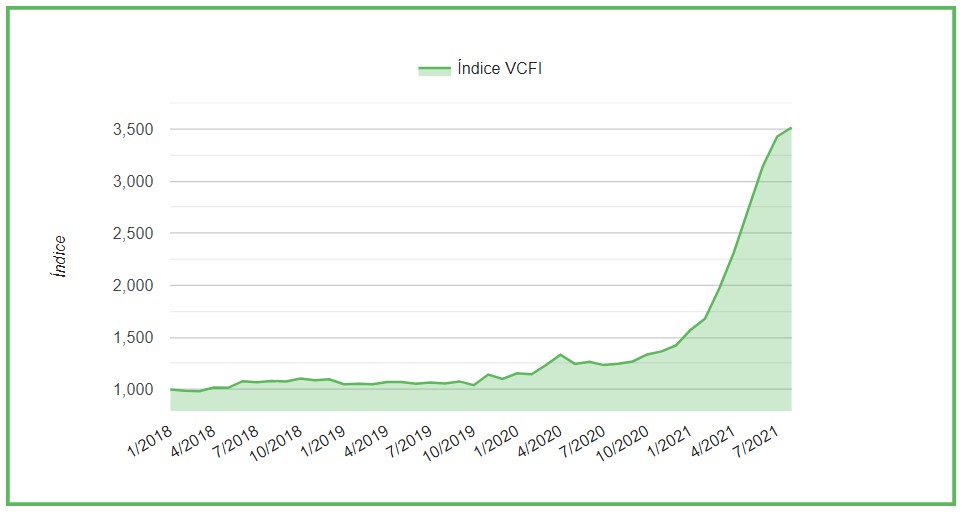

El València Containerised Freight Index (VCFI) continua escalant en la seua tendència alcista en els nolis marítims, encara que menys accentuada que el mes anterior, i creix a l’agost un 2,51%. Se situa en els 3.513,54 punts, acumulant un increment del 251,74% des de l’inici de la sèrie al gener de 2018

La flota ociosa se situa en 48 vaixells, amb un total de 174,588 TEU, que representen un 0,7% sobre el total de flota activa

El preu mitjà del combustible IFO 380 (Intermediate Fuel) ha incrementat un 0,34%, mentre que el VLSFO (Very Low Sulphur Fuel) ha decrescut en un 3,13%

València, 3 de setembre de 2021. El Valencia Containerised Freight Index (VCFI) d’agost torna a créixer, encara que més tímidament que el mes anterior, a una taxa del 2,51% i encadena ja tretze mesos de tendència alcista dels nolis exportació des de Valenciaport. D’esta manera, el mes d’agost se situa en els 3.513,54 punts i acumula un augment des de l’inici de la sèrie històrica al gener de 2018 del 251,74%.

L’increment del VCFI és una tendència generalitzada i totes les zones objecte d’estudi experimenten una pujada, encara que més suavitzada, excepte els Països Bàltics i Europa Atlàntica, que es mantenen constants. La forta demanda de transport marítim, al costat dels persistents problemes de cogestió i sumat al possible descens de la mà d’obra en el període estival en alguns ports marquen la pauta de l’alça dels nolis.

Segons l’índex RWI/ISL, que elabora l’Institut Leibniz d’Investigació Econòmica, el volum de TEU manejats pels 91 principals ports -que representen el 60% del trànsit total de contenidors- ha augmentat de nou a l’agost, evidenciant la fortalesa de la demanda de transport de contenidors. En esta mateixa línia, l’última dada publicada pel Good Trade Barometer de l’Organització Mundial del Comerç (OMC) ha obtingut el seu valor més elevat des de la seua primera publicació en 2016, fet que evidencia el dinamisme del comerç internacional.

D’altra banda, segons les dades d’Alphaliner, la flota inactiva per motius estrictament comercials segueix en nivells mínims a causa de l’increment en la demanda. Així doncs, s’observen 48 vaixells ociosos, amb un total de 174,588 TEU, que representen un 0,7% sobre el total de flota activa i que mostren un increment quasi imperceptible respecte al nivell de la flota ociosa existent a la fi de juliol amb 161,821 TEU.

Pel que refereix al preu dels combustibles, s’observen tendències dispars. El preu mitjà del barril de cru de Brent europeu ha disminuït en un 6,07% durant el mes d’agost respecte al mes anterior, passant de 75,17$ al juliol a 70,16$ a l’agost. Pel que refereix al preu del bunkering -proveïment de carburant de vaixells en mar- en els 20 principals ports del món i segons les dades oferides per Ship&Búnquer, el preu mitjà del combustible IFO 380 (Intermediate Fuel) ha passat de 448$ al juliol a 449,50$ a l’agost, el que representa un increment del 0,34%. De manera contrària, el VLSFO (Very Low Sulphur Fuel) ha decrescut en un 3,13% passant de 559,50$ el mes de juliol a 542$ per tona durant el mes d’agost.

Per àrees geogràfiques, durant el mes d’agost la intensitat del creixement dels nolis s’ha suavitzat en la gran majoria de zones, així i tot la pressió a l’alça continua sent la tendència dominant en totes elles. Concretament, Àfrica Costa Oriental (10,05%) experimenta la major pujada, seguida pel Subcontinent Indi (8,77%) o Llatinoamèrica Pacífica (5,68%).

La congestió en molts ports és un fenomen que s’està globalitzant. Atés que el mercat de transport marítim continua funcionant en nivells d’utilització pròxims al 100% durant gran part de l’any, les cadenes de subministraments estan sobrecarregades. Quant als Estats Units, els vaixells tornen a acumular-se en els ports californians de Los Angeles i Long Beach. L’última setmana d’agost, el número de portacontenidors que esperava la badia de Sant Pere va aconseguir les 28 unitats enfront dels set vaixells que esperen en la badia de San Francisco per a atracar en Oakland.

La situació a Europa és menys evident, encara que també es dona la congestió del trànsit portuari. Molts dels principals ports estan congestionats a causa de la forta demanda de càrrega, la disminució de la mà d’obra de les vacances d’estiu i de les restriccions de la COVID-19, i els prolongats temps de permanència dels contenidors, afectant el rendiment general de les terminals.

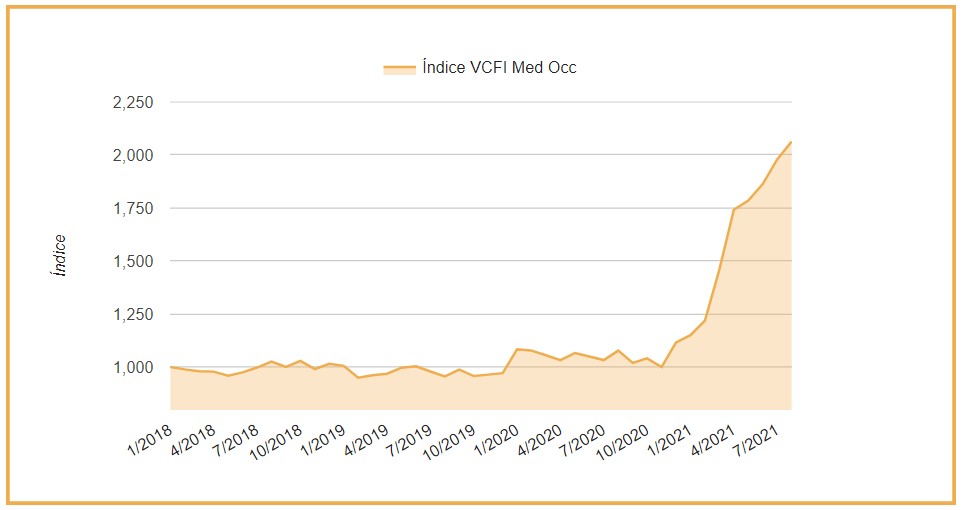

VCFI Mediterrani Occidental

Per part seua, el subíndex del Mediterrani Occidental d’agost torna a experimentar un intens creixement iniciat al desembre de 2020. El mes d’agost, el VCFI Mediterrani Occidental s’ha incrementat un 4,30%, aconseguint els 2.063,51 punts. Després d’esta última xifra, el creixement acumulat des de gener de 2018 és del 106,35%.

Els nolis s’han vist de nou influïts pels problemes de congestió i dificultat d’aconseguir slot en els vaixells en esta àrea. Malgrat que en els últims mesos la tendència s’ha suavitzat, el nivell de les exportacions des de Valenciaport amb el Marroc és molt superior als dels anys anteriors.

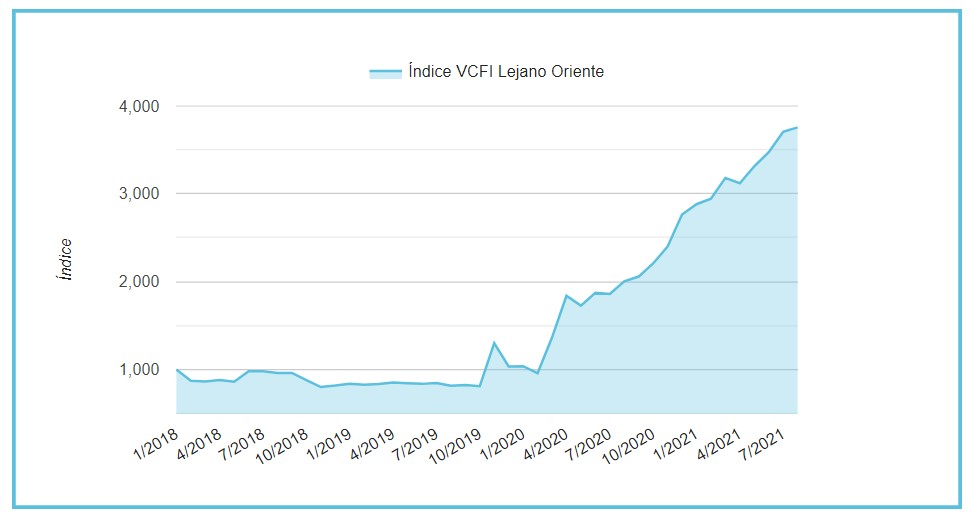

VCFI Llunyà Orient

Quant al subíndex de Llunyà Orient, agost encadena ja quatre mesos consecutius de pujada, però esta vegada suavitza el seu creixement a una taxa de 1,37%, situant-se en els 3.755,64 punts i acumula un creixement des de l’inici de la sèrie de 275,56%.

Un dels factors que explica esta nou increment és la congestió portuària. Respecte a l’exportació, els ports de l’estuari de Yangtze i la badia de Hangzhou de Shangai i Ningbo-Zhoushan són els més afectats, mentre que el port de Yantian també té nombrosos vaixells esperant per a atracar. Un altre dels desencadenants pot ser el temor que té la Xina a un altre repunt de la COVID-19, la qual cosa suposaria el tancament de les seues fàbriques. A Vietnam, per exemple, el port de la ciutat d’Ho Chi Minh ha prolongat el seu tancament i ha fet que s’acumule la càrrega d’importació a causa del tancament de les fàbriques.