El VCFI se situa en els 4.254,52 punts. Les tensions geopolítiques per la guerra de Rússia amb Ucraïna i els preus dels combustibles marcaran els nolis en els pròxims mesos.

S’incrementa el valor del petroli i dels combustibles marítims que registren registres històrics.

L’Índex ha caigut en la majoria de les zones analitzades. En el Llunyà Orient la baixada ha sigut d’un 1,73%, en un període marcat per l’Any Nou Xinés.

L’oferta de vaixells segueix condicionada pels elevats nivells de congestió d’alguns dels principals ports del món.

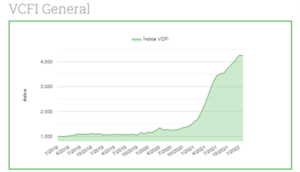

Canvi de tendència en els indicadors que mesuren l’evolució dels costos del transport de contenidors. El Valencia Containerised Freight Index (VCFI), descendeix un 0,19% al febrer respecte al mes anterior. Al cap d’un any i mig de crescudes el VCFI trenca la seua dinàmica alcista i es contrau lleugerament, en línia amb el comportament que han registrat en les últimes setmanes altres índexs de referència. D’esta manera, el VCFI de febrer se situa en 4.254,52 punts, cosa que significa un creixement acumulat del 325,45% respecte a l’inici de la sèrie històrica al gener de 2018. L’increment del preu del petroli, les tensions geopolítiques, la congestió del trànsit marítim en alguns ports i l’alentiment de la demanda en Àsia marquen el VCFI de febrer. L’Índex ha caigut en la majoria de les zones analitzades, com en el Llunyà Orient on la baixada ha sigut d’un 1,73%.

Durant l’últim mes analitzat pel VCFI, les tensions inflacionistes van ser una constant en molts territoris, sent el component energètic un dels principals protagonistes. Així doncs, i enmig del conflicte geopolític provocat per la invasió d’Ucraïna per Rússia i després que l’OPEP haja anunciat que mantindrà l’increment gradual previst de la seua producció, el barril del cru de Brent europeu s’ha incrementat en un 12,28%, passant de 86,51$ al gener a 97,13$ al febrer, el preu més alt des de 2014. La incertesa sobre l’evolució dels preus de l’energia en els pròxims mesos és màxima. De fet, el preu dels combustibles marins ha marcat també xifres històriques.

Així, atés el preu del bunkering dels 20 principals ports del món segons les dades oferides per Ship&Búnquer, el preu del combustible IFO 380 (Intermediate Fuel) ha passat de 557,50$ al gener a 591,50$ al febrer, el que representa un augment del 6,09%. Per part seua, el preu del combustible VLSFO (Very Low Sulphur Fuel) ha passat de 706$ al gener a 781,50$ al febrer, el que suposa una pujada del 10,69%.

Pel que refereix a les navilieres, i com s’apunta des d’Alphaliner, la capacitat oferida continua sent elevada per a tots els segments de vaixells, amb nivells de flota inactiva per motius comercials en mínims. En concret, a mitjans de febrer es van comptabilitzar 48 vaixells ociosos amb un total de 101.419 TEU (contenidor estàndard de 20 peus) que representen un 0,4% del total de flota activa, xifra lleugerament inferior a les dades de gener que van registrar 117.178 TEU i un 0,5% del total de flota activa.

En este sentit, cal assenyalar que, com és habitual en els últims mesos, l’oferta ha estat condicionada pels elevats nivells de congestió d’alguns dels principals ports del món. Segons la Southern California Marina Exchange (SCME), en el cas d’Europa la demora ha oscil·lat entre els 7 i 14 dies mentre que en el cas dels EUA la situació varia depenent del port, arribant a aconseguir una demora de 40 dies en el pitjor dels casos.

Pel que fa a la demanda, resulta evident l’empenyiment de la importació per Amèrica del Nord mentre que la demanda d’Àsia ha caigut després de l’Any Nou Xinés deguda a les vacances i al tancament de les fàbriques. En el cas dels ports europeus, el trànsit de contenidors s’ha mantingut quasi sense canvis. En esta línia, l’evolució del comerç internacional, que analitza el Goods Trade Barometer publicat recentment per l’Organització Mundial del Comerç, evidència una lleugera perduda d’impuls en l’activitat comercial a principis d’enguany el que podria significar un punt d’inflexió en el trànsit de mercaderies.

Quant a l’anàlisi de les diferents àrees que componen el VCFI, la disminució ha sigut la tendència general. A destacar, la caiguda en els nolis d’Orient Mitjà (-2,66%), el Subcontinent Indi (-2,30%), Llunyà Orient (-1,73%) i Àfrica Costa Oriental (-1%). En canvi, cal ressenyar l’increment en els nolis de Llatinoamèrica Atlàntica (1,58%) i Àfrica Costa Occidental (1,11%).

VCFI Mediterrani Occidental

Respecte al subíndex del Mediterrani Occidental, el descens ha sigut del 0,18%, situant-se en 2.123,83 punts, no obstant això, és pràcticament el doble que el mes de febrer de 2021. El creixement acumulat en aquesta àrea ha sigut del 112,38% respecte a l’inici de la sèrie històrica.

Quant als trànsits des de Valenciaport, s’observa un descens en els moviments que van fins al Marroc respecte al mes anterior, situant-se per sota dels nivells aconseguits en el mateix mes de l’any 2020 però encara per damunt de la dada de 2019. Per al cas dels trànsits fins a Algèria i Tunísia, s’ha notificat una clara disminució respecte al mes anterior, posicionant-se fins i tot per sota tant de 2020 com de 2021.

VCFI Llunyà Orient

En l’àrea del Llunyà Orient s’observa una disminució del 1,73% respecte a gener. L’Índex ha aconseguit els 3.760,93 punts i acumulant d’esta manera un creixement del 276,09% si es compara amb l’inici de la sèrie al gener del 2018.En esta línia, cal assenyalar una baixada en els fluxos d’exportació de Valenciaport amb la Xina, el seu principal soci comercial. De nou, cal tindre en compte l’estacionalitat del moment, marcada per l’Any Nou Xinés, la qual cosa podria haver contribuït a la disminució dels fluxos globals d’exportació cap a la Xina a causa de les vacances i al tancament de les fàbriques.