Noticias

Destacamos

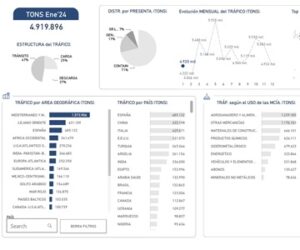

Ucrania, Turquía y Argelia ganan protagonismo en los tráficos con Valenciaport

El Boletín Estadístico de Valenciaport refleja que en los tres primeros meses del año se han multiplicado por dos (aumento superior al 100%) los tráficos de mercancías entre Valenciaport y Ucrania. Las exportaciones son prácticamente nulas pero el volumen de toneladas importadas desde el país ha crecido un 116,68% y las de tránsito un 20,16%; cifras que suponen un crecimiento…

Leer más →

Actualidad

NOTICIAS

La Jornada sobre el control y la ética en la gestión marítimo-portuaria concluye en el Puerto de València

AUTORIDAD PORTUARIA

Valenciaport acoge las II Jornadas de Control Interno de Puertos del Estado y Autoridades Portuarias

SOSTENIBILIDAD

La comunidad portuaria aumenta un 75% la valorización de residuos

AUTORIDAD PORTUARIA

Valenciaport admite las cuatro ofertas para la construcción de la Terminal Norte

PROYECTOS MRR

Las placas solares del Puerto de València generarán el 22% de la energía que consume

NEGOCIO

Valenciaport estrena diseño en el formato de sus facturas

El puerto en cifras

Contenedores

4,8

millones TEUS

Mercancías

76

millones Tn.

Pasajeros

+1

millón personas

VCFI General

MAR1.790,11

+2,13%

Empleo

50.000

puestos de trabajo

Valor añadido bruto

+3.200

millones de euros